时刻新闻

时刻新闻

5月23日晚,国务院常务会议召开。会议决定,为努力推动经济回归正常轨道,将实施6方面33项措施。其中与汽车产业息息相关的的政策是:汽车央企发放的900亿元货车贷款,要银企联动延期半年还本付息;以及阶段性减征部分乘用车购置税600亿元。

尽管关于上述政策的实施细则还未公布,但光是购置税这三个字本身,以及600亿元的金额,已经让整个汽车圈为之一振。此前,汽车产业也曾受次贷危机影响陷入短暂低迷,而最为有效的救市政策向来都是减免购置税。2009年的购置税减征政策,让乘用车市场累计销量突破800万辆;2015-2016年的第二轮购置税减征政策,更是分别收获了180万辆、340万辆增量。

“疫情对整个社会的影响还是较深远的,这个政策目前透露的信息还比较宏观,但有措施总比没有要好,因此谨慎乐观其成。”东风乘用车公司营销总部总经理李瑾南表示。除他之外,和汽车之家表达过类似谨慎乐观态度的汽车人还有很多,乐观之处在于购置税减免在历史上发挥的正向刺激作用,以及600亿元的总额度;而谨慎之处在于,政策具体细则尚不明朗,且当下汽车产业存在的问题,也不仅仅是刺激需求所能解决的。

所以在宏观政策出台后,车企也该行动起来了。

购置税的力量和方向

当下的汽车产业,确实遇到了麻烦。

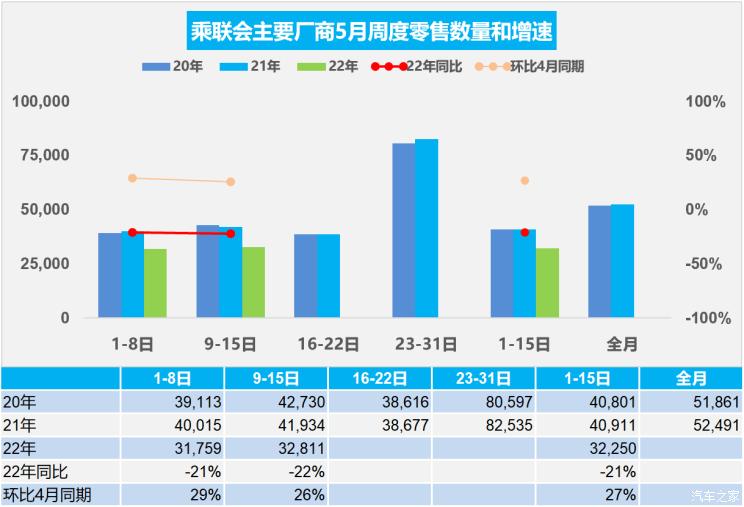

数据显示,2022年4月,乘用车市场零售销量104.2万辆,同比下降35.5%,环比下降34.0%,4月零售同比与环比增速均处于当月历史最低值。进入5月后,颓势虽然有所缓和,但并未扭转。5月上半月,全国乘用车市场零售48.4万辆,虽环比上月同期上涨27%,但同比去年下降21%。

面对车市下行,车企似乎更愿意把问题归结于生产和供应链。而在行业专家看来,需求下滑才是企业们更应该警醒的。

“除供应链、疫情带来的生产减少外,现阶段我国乘用车市场面临的最大困难就是需求下滑。疫情之下,国内第三产业遭到严重打击,消费者用车需求、购车能力都受到了很大影响。而刺激终端消费需求,最直接有效的手段就是购置税减征政策,这次600亿额度的政策力度很大。”谈及乘用车市场所面临的现状,以及购置税减征政策,乘联会秘书长崔东树和汽车之家分析道。

对于上述政策具体的实施方向,不同人有着不同的猜测和建议。从咬文嚼字的角度上看,“阶段性”已经说明了这项政策是有时效的;“部分”乘用车,说明会对车辆进行区分,此前享受过减免政策的小排量,以及没享受到免税政策的油电混动车型,都有可能纳入到此次减征的范畴中。

按照业界目前的普遍猜测,本次购置税减征政策有两种实施可能。第一种是单纯减征燃油车,因为现阶段新能源车依旧享受免征购置税政策。

“虽然购置税减免政策不是新鲜事物,但很实用,600亿元的额度也相当可观,按照10万元销售均价计算,每辆车购置税如果全部减免,可以覆盖600万辆车;若按每辆车减征50%的方式来算,可以覆盖1200万辆车,足够用1年了。”益普所研究总监叶盛分析道。

第二种可能就是自2023年起继续免征新能源购置税,若按照每年530万辆销售规模、15万元车辆销售均价来看,一年的减免额度也能达到700亿元的级别。

不过大部分业内人士仍旧看好第一种模式,即对传统燃油车进行减征。毕竟现阶段国家需要的就是短期内立竿见影的刺激性政策。而从对减征购置税政策的需求程度上看,燃油车也比新能源车更有需要。“新能源车发展已经很好了,甚至有点过火了,不用特意补。截至4月底,新能源乘用车领域还有60-80万辆订单尚未交付,这虽然有些水分,但已经证明了新能源市场的活力。”崔东树表示。

在他看来,目前最需要购置税减征政策“助攻”的,恰恰是传统燃油车。据乘联会此前公布的数据显示,2022年1-4月,传统燃油车累计销量为492万辆,同比下滑18%;4月单月,传统狭义乘用车销量为67万辆,较去年同期下降55%,环比3月下降50%。

车企应如何作为

对于上述政策,整车企业都是颇为看好的。“国家政策老百姓蛮相信的,应该对终端市场有切实的拉动作用。”上海上汽大众汽车销售有限公司总经理俞经民表示;“这一定是好事,力度也不小,但要看细则。”东风日产汽车销售有限公司总经理辛宇也和汽车之家如是说道。

不过在看好的同时,主机厂也应该有所行动,至少不能把反弹的希望全都寄托于政策。

“减征购置税的力度比预期的要大,但还是属于减免税费这块,如果直接财政补贴给消费者,对终端市场的拉动效果可能更好一些。”全联车商投资管理(北京)有限公司总裁曹鹤表示。“车企还是应该客观地看待政策刺激的效果。类似的刺激性作用能做到保平、促进结构性的增长已经不容易了,不太可能使下半年出现报复性的增长。”

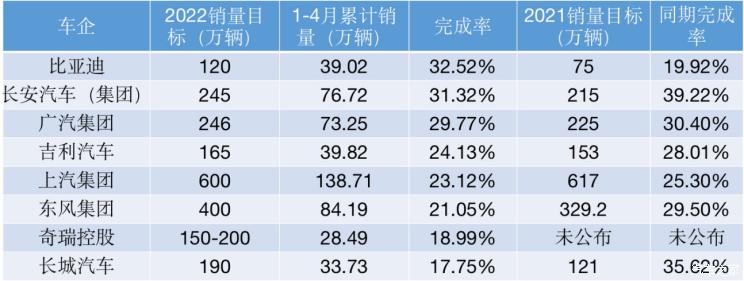

这一点,似乎不太符合部分车企们的客观需求。此前,受2021年大形势转好的影响,车企给2022年制定的销量目标普遍有些高。比如长城汽车的2022年销量目标为190万辆,比2021年实际完成销量(128万辆)多了62万辆;比亚迪销量目标为120万辆,相比2021年实际完成销量(73万辆)多43万辆;奇瑞控股则更为大胆,制定了“保底150万,冲刺200万天花板”的目标,相比之下,其2021年销量也仅为96万辆。

在疫情、俄乌冲突、贸易摩擦等不良因素的综合作用下,国内车市的上升走势被迫中断。正如前文所提到的,4月、5月上半旬车市销量骤然下跌。而从各企业自身情况来说,同样不容乐观。据统计,截至4月底,销量目标完成率能超过30%的企业,仅有比亚迪、长安汽车(含长安品牌、长安福特、长安马自达等)两家,哪怕比亚迪前4个月累计新能源车销量同比暴涨387.94%,可销量目标完成率仍不足三分之一。

抛开这两家头部车企,其余企业销量目标完成情况更加惨淡。在suv市场无比风光的长城汽车,1-4月累计销量为337277辆,同比下滑21.7%,仅完成190万辆预定目标的17.75%。此外,广汽集团年度销量完成率29.77%;上汽集团年度销量完成率23.12%;吉利汽车年度销量完成率24.13%;东风汽车集团年度销量完成率21.05%;奇瑞控股年度销量完成率18.99%……

奇怪的是,面对明显低于同期的销量目标完成率和低于预期的市场前景,却没有一家企业愿意站出来主动下调目标。不仅如此,上汽集团、长城等部分目标完成率较低的企业还主动发声,声称要坚持销量目标不动摇。

“这些车企很‘贼’,他们就是在等政策。”汽车分析师卢涛(化名)表示:“前一段时间相关部门就曾发文,表示会推出汽车下乡等刺激性政策;不少地方政府也在当地进行了短期购车补贴政策。对于本次国家层面的购置税减征政策,企业们可谓期盼已久,就指着借政策东风来翻身。”

但政策只是助推器,车企不该坐等“喂饭”,也应该主动出击,利用好政策。“有了政策支持,车企们压力会小很多,可以趁此做一些该干,但此前没能力干的事。”

卢涛所谓该干的事主要集中于三点。首先,善待经销商,实现互利互赢。前一段时间,由于终端需求走弱,为了重振市场表现,车企们开启了惯用套路——压库存。中国汽车流通协会前一段时间公布的数据,曾揭开了部分车企销量下滑的遮羞布。数据显示,4月份汽车经销商综合库存系数为1.91,环比上升9.1%,同比上升21.7%,库存水平位于荣枯线(1.5)之上,创下近一年来的新高。其中中国品牌可谓是“重灾区”,从3月的1.66增长至4月的1.95,环比增长17.5%;主流海外品牌系数从1.9上涨至1.99,环比上升4.7%;高端豪华&进口品牌系数则从1.5环比增至1.66,环比上升10.7%。

第二点则是客观看待市场走向、自身实力以及补贴作用。“有增长潜力的,销量目标制定客观的企业,该坚持就坚持;那些目标本就有些缥缈,现阶段增长潜力又不足的企业,也应该放下身段,主动下调销量目标。毕竟补贴只是辅助,不是万能的。”卢涛表示。

第三点则要考究车企本身的产品能力和应变能力。“本轮购置税减征政策细则还未出炉,若真按照此前1.4t以下给予减免的政策来看,目前很多企业旗下产品都不符合要求。600亿额度虽然可观,但终究有限,能否快速改进产品,吃到红利,才是对车企的考核指标。在这方面,反应速度快的中国品牌似乎更有优势。”(文/汽车之家 陈灿)

来源:汽车之家

编辑:唐洁琼